「ファンダメンタルズに近づく株式相場:相場の方向を決める2通りの道」

<株式相場を4つの視点から専門家が分析する「資産運用のブティック街(*)」より引用。>

株式相場はコロナ禍の直撃によって年初から激しい動きを続けています。しかし、そんな中、相場は基礎的条件であるファンダメンタルズに近づきつつあり、正常化に向かっていると言えます。

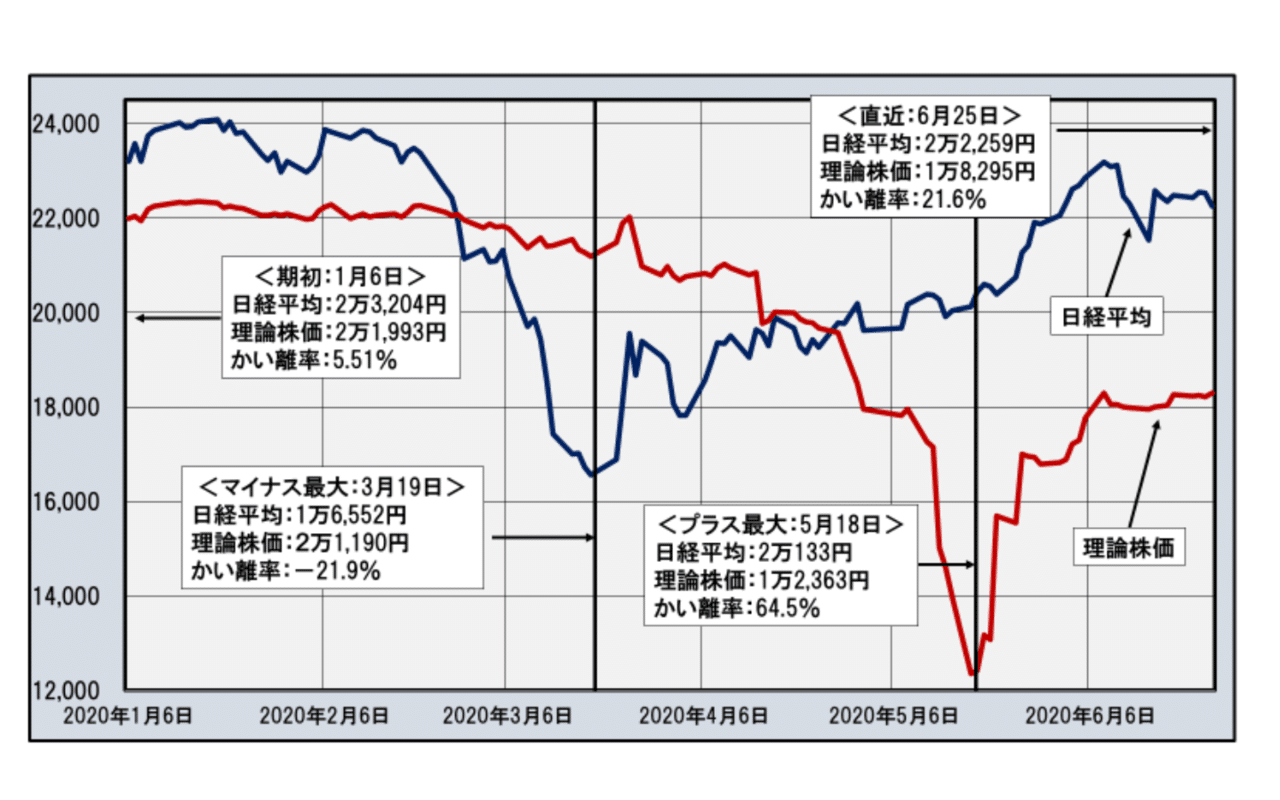

下の図は今年初の1月6日から直近の6月25日までの日経平均と、ファンダメンタルズに見合う日経平均の水準を示す「理論株価」の推移を日次ベースで示したグラフです。

日経平均と理論株価の推移

―2020年1月6日~2020年6月25日―

紺色の線が日経平均、赤線が理論株価です。期初の1月6日と直近の6月25日、そして日経平均が理論株価を最も下回った3月19日と逆に日経平均が最も理論株価を上回った5月18日について、当日の日経平均と理論株価、およびかい離率を合わせて記しています。

3月19日のかい離はファンダメンタルズに大きな変化がない一方で投資家がコロナ禍の先行きに対してそろって不安を高め一斉に売りが集中した結果相場が急落したものです。いわゆる「リスクオフ」の状態です。

5月18日のかい離は逆に相場が堅調な中でファンダメンタルズが急低下したためです。これはファンダメンタルズの主要要因である企業の業績見通しが期初の段階で極端に悲観に振れたことによります。その後この行き過ぎは是正され、足元の業績は底値の2倍まで回復しており、相場はファンダメンタルズに近づきつつあると言えます。

とはいえ、直近時点で日経平均と理論株価の間には4千円弱の差があり、また、これまでの経験則からいずれ相場とファンダメンタルズは一致するものとすると相場は今後の大きな変動のマグマを抱えていることになります。

すなわち、ファンダメンタルズの方が相場に近づくか、相場の方がファンダメンタルズにサヤ寄せされるかによって、その差は端的に日経平均と理論株価の差で示されます。

どちらの道筋を辿るかはコロナ禍が一応の終息を見せる時期にかかってきます。以下は短期終息の場合と長期に及ぶ場合の日経平均の水準を占ったものです。

1.短期終息の場合。

人の動きが活性化、経済が動き出すことで業績の回復が一段と進み理論株価(ファンダメンタルズ)が上昇して日経平均(相場)に追いつく。

日経平均は現状を維持した上で市場に安心感が広がれば2万3千円台超えも。

2.長期に渡る場合。

経済の停滞が続きファンダメンタルズ回復のメドが立たなくなる中で日経平均が現状を維持する力が尽きて下落、理論株価(ファンダメンタルズ)に一致する。

日経平均が現状維持の力が尽きる時点の理論株価の水準まで低下。2万円割れも。

現下の情勢から長期派の見方がやや勝っているように見られますがいかがでしょう。

無断で当講座の転載を禁じます。

(有)インテリジェント・インフォメーション・サービス

講師:日暮昭

日本経済新聞社で30年以上に渡りマクロ計量モデル、ポートフォリオ分析システム、各種の日経株価指数等の開発に係わる。インテリジェント・インフォメーション・サービス代表。

(*)ご注意:

当コラムは投資推奨をするものではありません。当コラムを基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

(*)「資産運用のブティック街」:

大手経済新聞社OBを中心にファンドマネージャー、チャーチスト、海外事情に詳しい大学教授が集結し、それぞれの専門分野から株式投資の基本から応用までを身につけるための講座を構成する投資学習サイトです。

「資産運用のブティック街」:

気軽にコメントお待ちしております。

公式twiiter,公式instagramからもお問い合わせいただけます。

より細かいお問い合わせにつきましては、

以下のURLからお待ちしております。

「資産運用のブティック街」アーカイブ・ピックアップ

リーマン・ショック以降、現在まで12年間に渡る相場状況について行ってきた分析講座から、足元の相場状況の解析にふさわしい講座を適宜取り出してご案内します。「過去の相場実績は現下の相場を読み解く最高の材料」です。

今回は4年前からの引用:個人のあふれるような金融資産と相場の関係を解説します。

「余剰金融資産の継続的増加構造・・・期待される株式市場への還流?」

<2016年9月公開>

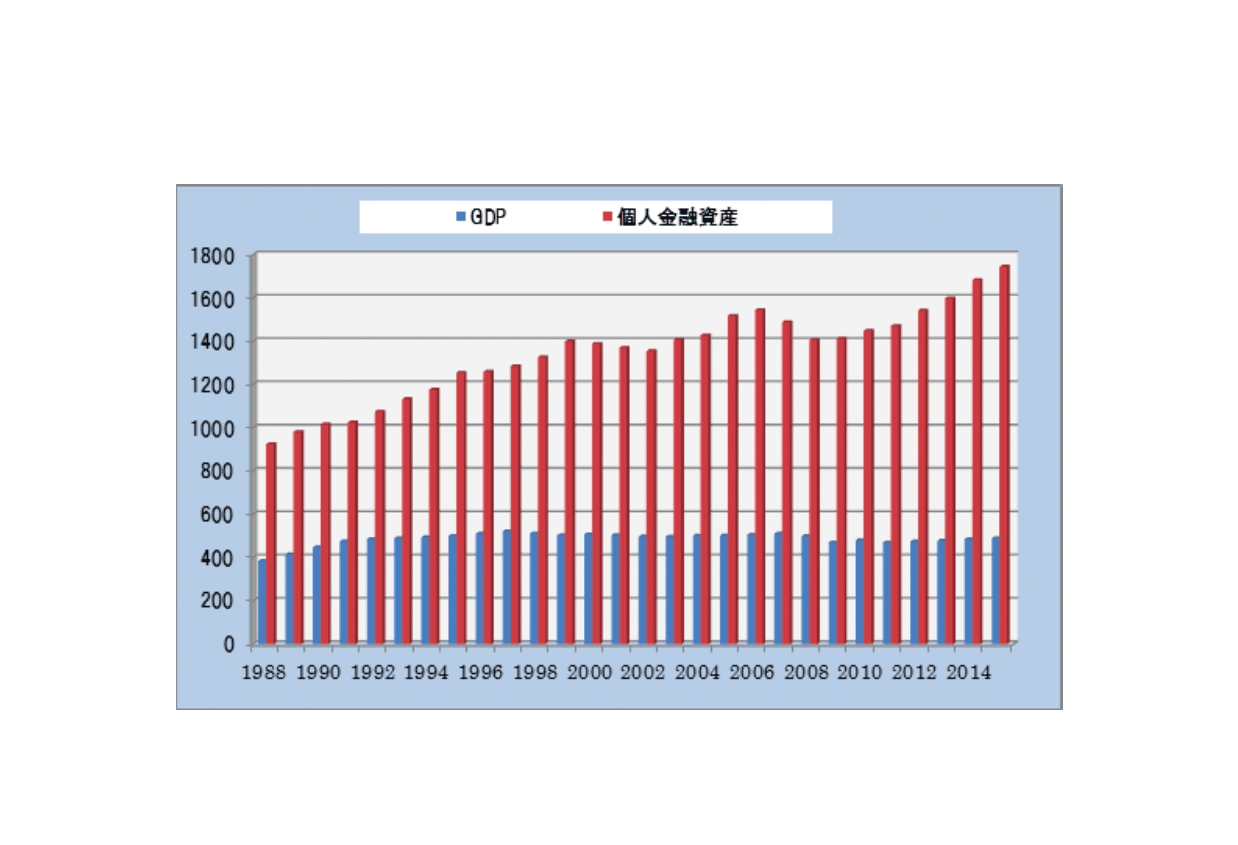

日本経済は足踏み状態が続き、なかなか明るさが見えない情勢が続いていますが、一方で個人の金融資産は2016年3月末で1,706兆円と過去最高水準となっています。これはGDPの約1.7倍になります。一般家計に例えれば給料は伸び悩んでいるものの貯蓄は着実に増えていることになります。

ご参考:1988年から2015年のGDPと個人金融資産の動き(単位:兆円)

この金融資産のうち約50%、894兆円が現金・預金となっており、証券が16%です。海外の投資家からは金利がゼロの状況下でこの現金保有は過剰、というより不思議という声も聞かれます。

こうした中、政府が英国にならって取り入れたNISAは登録口座数ではそれなりの成果を上げていますが実効面ではいまひとつといったところです。

このように個人の投資家がなかなか証券投資に向かわない中、おそらく日本に特有のアプローチで株主の間に静かにジワリと浸透している対策があります。今後の投資方針のカギになる可能性もありそうです。

無断で当講座の転載を禁じます。

(有)インテリジェント・インフォメーション・サービス

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

(*)「資産運用のブティック街」:

ファンド・マネージャー、チャーチスト、外国事情に詳しい大学教授、理論に基づく市場分析者がそれぞれの立場から相場分析を「ブティック形式」の講座で提供します。

*詳しくは以下のサイトをご覧ください:

「資産運用のブティック街」

Twiiter、Instagramもやっております。はてなブックマークもお待ちしております。

何か意見等がございましたら、コメントお願いいたします。

コロナ禍があぶり出す経済構造の変質:生産重視から生活実態の向上に資する所得の充実へ

日本経済はこれまでGDP成長率で示される生産活動の増大が重視されてきましたが、近年、生活に直結する所得のレベルにこそ注目すべきという声が強まっています。コロナ禍によってこの傾向がより鮮明になっています。

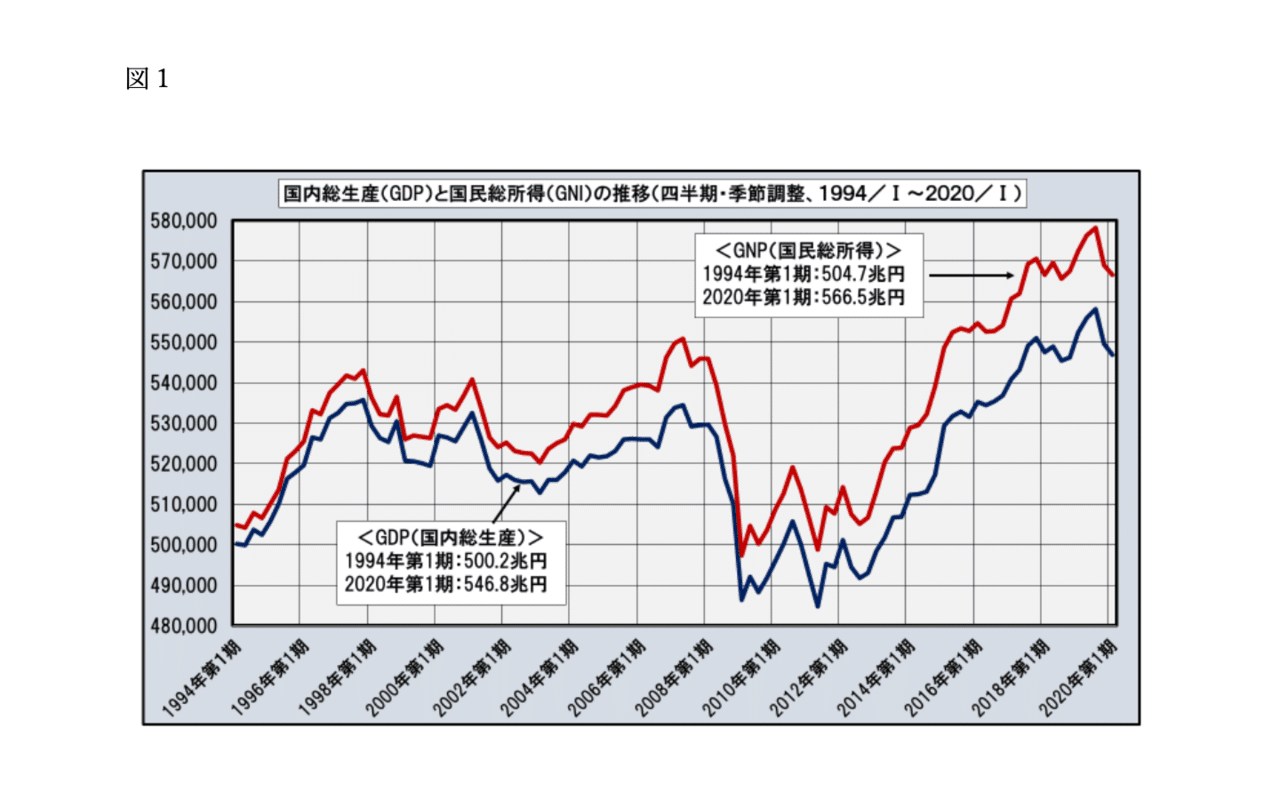

国内での生産活動の大きさを示すのが国内総生産(Gross Domestic Product、GDP)、海外での所得も含めた日本国全体の所得を示すのが国民総所得(Gross National Income、GNI)です。下の図は1994年1-3月期から直近の2020年1-3月期までのGDPとGNI(いずれも季節調整、年率)の推移を示すグラフです。

(図1) 国内総生産(GDP)と国内総取得(GNI)の推移(四半期・季節調整、1994 / I 〜 2020 / I

各指標名の枠内に期初と直近の値を記しています。GNIはGDPを継続的に上回っており、かつ、その差が近年、着実に大きくなっています。このGNIとGDPの差は直近では20兆円とGDPの4%に相当します。この差は主に日本の企業が海外に直接投資をした結果得られる所得で、国際収支統計では「第1次所得収支」の項目で捉えられます。

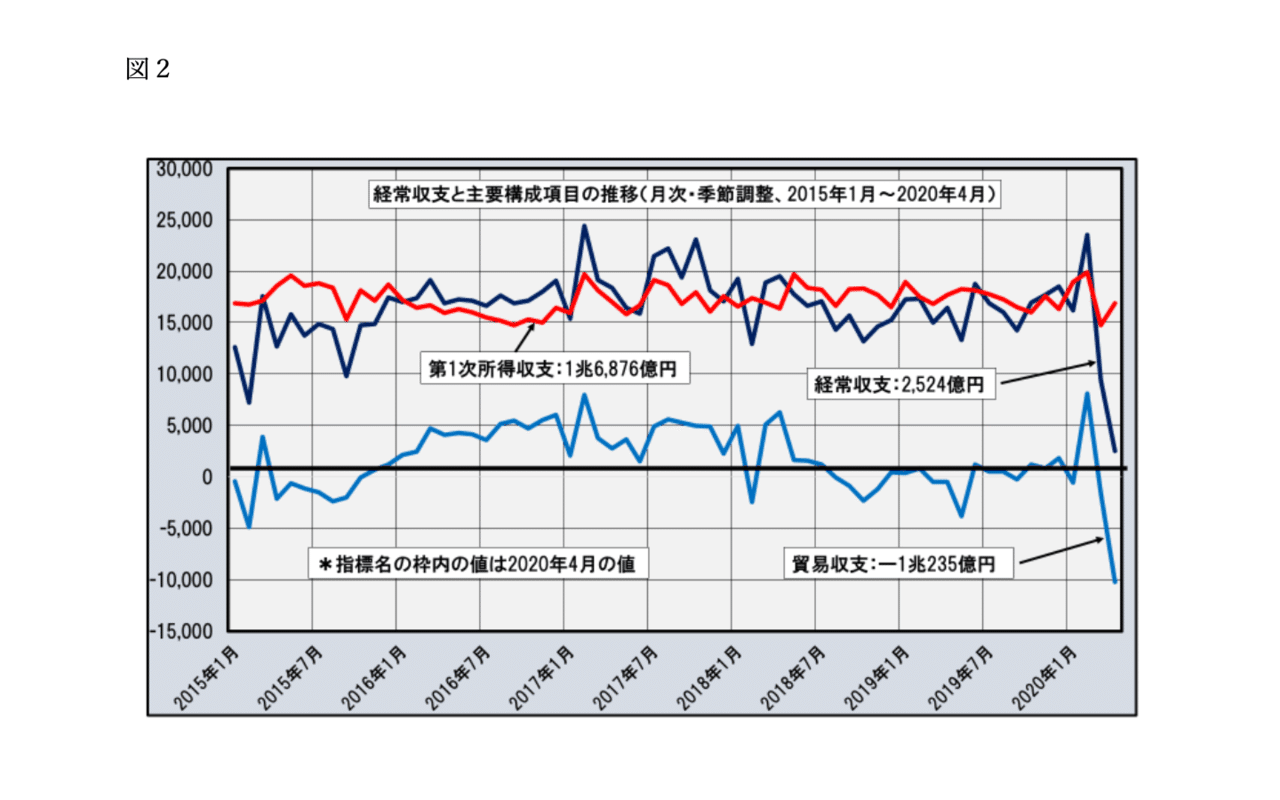

下図は海外との経済活動に関するやり取りを総合的にまとめた経常収支とその主要な構成項目である貿易収支と第1次所得収支について過去5年間の推移を示したグラフです。

(図2)経常収支と主要構成項目の推移(月次・季節調整、2015年1月〜2020年4月)

直近の2020年4月にコロナ禍の影響がはっきりと表れています。貿易収支が輸出の激減によって1兆円を超す大幅な赤字となったことで経常収支が直前の2兆円台の黒字から2千億円台まで減っています。

一方で第1次所得収支は1兆5千億円から2兆円の間で推移しており、これが年間約20兆円のGNIとGDPの差、すなわち、国内での生産活動による価値と日本全体の所得の差になっています。第1次所得収支はこれまでの海外投資全ての蓄積によってもたらされるもので、今後も安定的に推移するものと見られます。

国内の生産活動は今後、少子高齢化の下で減少圧力が強まる中で、コロナ禍が日本経済の生産活動から所得への重点シフトを浮き彫りにする役割をした形です。

講師:日暮昭

日本経済新聞社で30年に渡りデータベースに基づく各種の分析システムや株価指数の開発に従事。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。

*当講座は個人向け投資学習サイト、「資産運用のブティック街」で公開する講座の一環です。詳しくは当サイトをご参照ください。

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

のフォローお待ちしております。

是非、何かありましたらコメント等お願いいたします。

ファンドマネージャーの視点を学ぶ:「長期、中期、短期的観点から見る市場の軌跡」

株式市場を長期、中期、短期という時間軸を区切りとしてみることで今後の市場予測に役立てるというねらいのもと、リーマン・ショック時の2008年から現在までを三分割して相場の特性を解説します。

株式市場を見る際、長期的視点、中期的視点、短期的視点といった時間軸を区切りとすることがあります。要は過去、現在の市場を理解することで今後の市場予測に役立てるための作業です。ここでは現在から2008年まで遡り長期の一区切りとします。

さらにその期間を三分割し、それそれを中期とします。

この中期を仕切るものは株価のレンジです。具体的には日経平均で10000円~15000円(Ⅰ),15000円から20000円(Ⅱ)、20000円~25000円(Ⅲ)とします。

Ⅰ 急落、底バイそして回復

(日経平均10000円~15000円)

具体的に2008年から2013年秋までの期間です。2008年から下降線をたどりますが、リーマン・ショックにより急落、一瞬7000円レベルまで到達します、その後回復しますが10000円前後に終始、最終的に2013年にようやく15000円へと戻します。外国人投資家の底値買い(BPS)継続、後半は円高から円安へとなり業績急回復による株価の急上昇、アベノミックス相場のスタート、本格的展開の初期段階です。

Ⅱ ニューヨーク市場との連動進む

(日経平均15000円~20000円)

アベノミクス相場が継続、2015年7月一瞬20000円を突き破りますが、その時点がピークとなり一年の調整期に入ります。2016年6月安値、1万5530円をつけます。その後戻しの動きに入り、一年後の2017年の年央に20000円に到達します。円安継続、外国人投資家は基本的に日本株を減少させる動きを継続。

Ⅲ ニューヨーク市場と東京市場のかい離拡大

(日経平均20000円~25000円)

トランプ大統領誕生後の日米株価は連動制はあるものの、日米の両指数が20000を超えた頃からかい離が確実に開いています。このかい離拡大傾向は順張りの外国人投資家、逆張りの日本人投資家という投資行動の違いが一つの答えとなっているようです。

このような相場付きは11月の米大統領選まで継続するように思え、さらに、日本人投資家は株価の大台変わりを一つの拠り所とする習性があるようです。こうしてみると日経平均で20000円底値、25000円天井のイメージに向き合う相場が今秋まで継続するように思えます。

講師:若林利明

フィデリティ投信など大手機関投資家で30年以上にわたって日本株運用を担当したファンド・マネージャー。折々の相場環境に即した日本株投資のカン所を解説します。

*当講座は個人向け投資学習サイト、「資産運用のブティック街」の「応用講座」に掲載中の講座の抄訳です。詳しくは当サイトをご参照ください。

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

コメント、問い合わせ等お気軽にお待ちしております。

ポートフォリオ戦略実践講座:「業績見通しの改善で異常事態から正常に向かう株式相場、持続性は?」

3月半ばに底を打った後、株式相場は業績の改善を背景に足元で上げ足を速めています。しかし、この上昇傾向が続くと見るのは難しそうです。何故か・・、データに基づいて解説します。

株式相場は3月半ばにセリングクライマックスの様相を呈して底を打った後、回復過程を辿り足元ではむしろ上昇局面の力強さも感じられます。以下で堅調相場の背景と持続性を解説します。

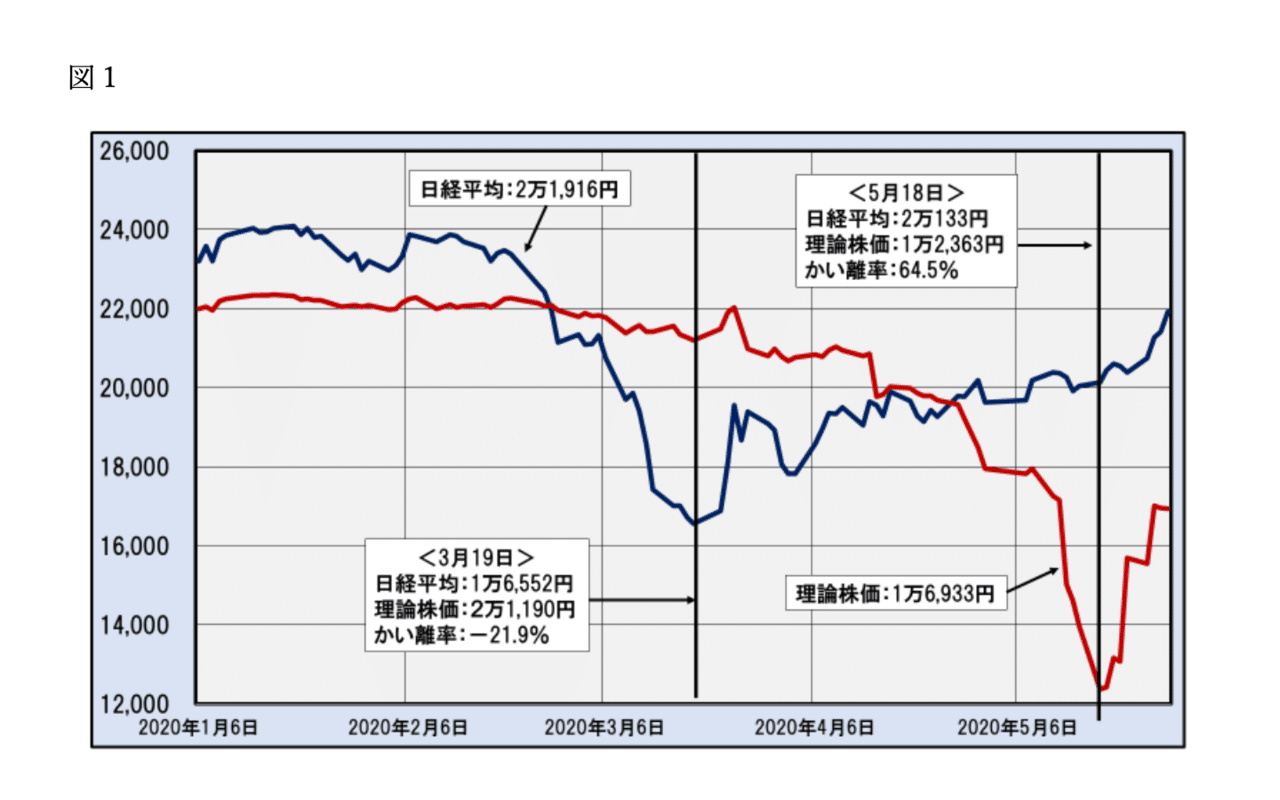

リーマン・ショック後の2009年から直近までの12年間にわたる日経平均と理論株価(*)の動向を見ると、この3月以降の株式市場の状況が異常な事態であることが分かります。ここでは対象を今年初以降に絞り日次ベースでキメ細かく相場の実態を検証します。

下図は今年初から直近の5月28日までの日経平均と理論株価の日次ベースの推移を示すグラフです。

日経平均と理論株価の推移(日次ベース)

―2020.1.6~2020.5.28―

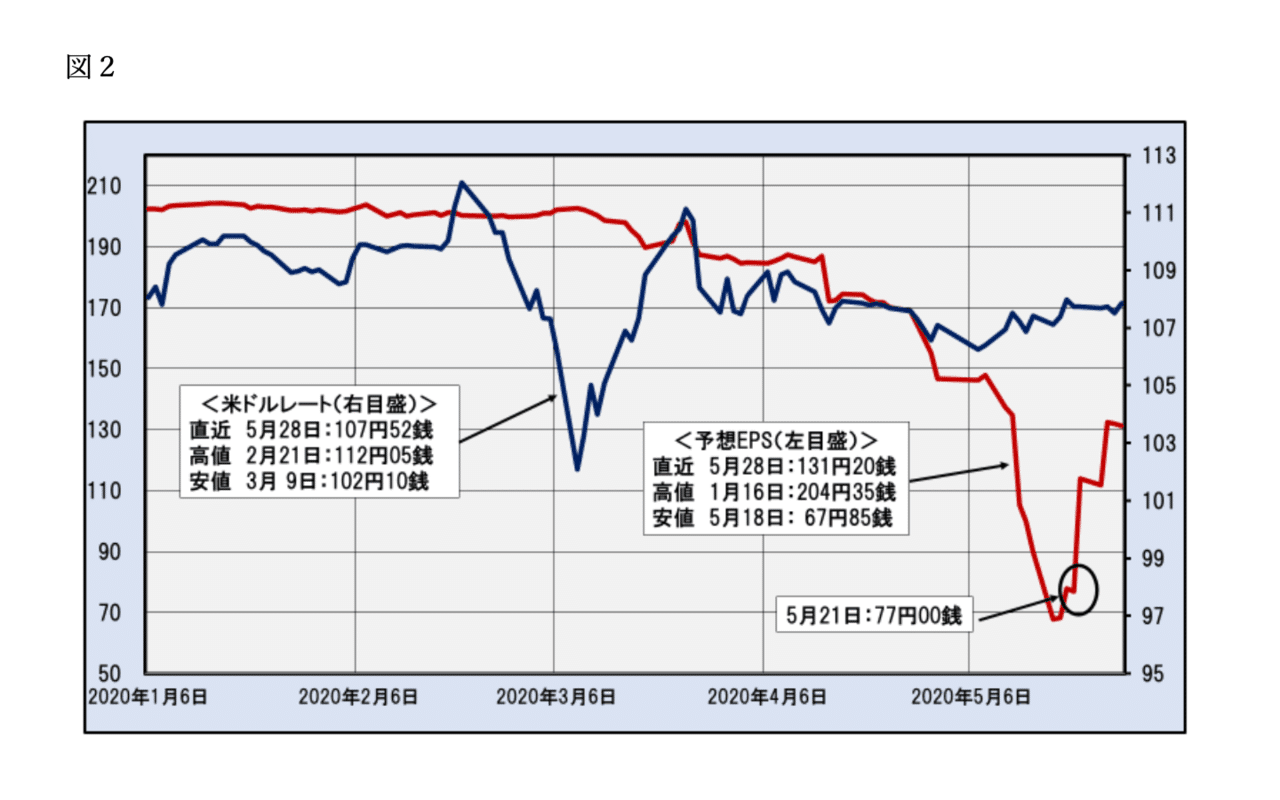

下図は理論株価の説明要因である日経平均ベースの予想1株当たり利益(予想EPS)と米ドルレートの推移を示すグラフです。

予想EPSと米ドルレートの推移(日次ベース)

─2020.1.6~2020.5.28─

赤線が予想EPS(左目盛)、青線が米ドルレート(右目盛)で、それぞれの指標名の枠内は直近の値です。別の枠でこの間の高値、安値を日付と共に記しています。

米ドルは3月に一時102円台まで下落した以外は106円から112円の間で比較的穏やかな動きを続けていることから、理論株価は主に予想EPSによって変動しています。予想EPSはコロナ禍の影響を折り込んだ2021年3月期の業績見通しを反映する形で4月半ばから急落し始めます。

予想EPSが底値をつけたのは5月18日ですが、急上昇は5月21日を起点に生じています。この日は緊急事態宣言が25日にも解除されるという報道がなされた22日の前日で、翌22日から過度に悲観に傾いていた業績見通しが正常に向かい始めて急騰したと見ることができます。この予想EPSの急反発によって理論株価が急騰して異常な高水準であったかい離が大幅に改善しました。5月21日から直近の5月28日までの1週間で予想EPSは70%上昇し、株式市場は正常化に向かったと言えます。

では、この上昇傾向はこのまま続くのかというと、“なかなか難しい”と言わざるを得ません。理論株価と日経平均のかい離は縮まっているものの、水準自体は依然として高く、相場はかなり割高の位置にあることが示されているからです。

相場上昇が本格化するにはもう一段の業績改善を軸としたファンダメンタルズの改善が必要と言えます。

(*)理論株価:

業績を中心としたファンダメンタルズに見合う日経平均の水準を示す指標。日経平均ベースの予想EPSと米ドルを基に算出。詳しくは個人向けの投資学習サイト、「資産運用のブティック街」で無料で公開している「相場の実相を見る」コーナーを参照してください。当コーナーでは相場の割高・割安を示す指標である「リスク回避指数」も公開しています。

講師:日暮昭

日本経済新聞社で証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

お問い合わせ等、お気軽にコメント、フォローお願いします。

ポートフォリオ戦略実践講座:「粘り腰の日経平均―裏に利益のストック拡充で強まる企業の基礎体力」

相場環境は最悪とも言える状況にもかかわらず株式相場(日経平均)が底堅さを維持している背景を探ります。

コロナ禍が世界を席巻し実体経済への深刻な影響が明らかになりつつある中、前期決算の発表によって表出した業績の悪化によって株式市場のファンダメンタルズが急速に悪化しています。

それにもかかわらず日経平均は3月に急落したものの、以降はむしろ回復過程を辿っています。このような日経平均のしぶとい粘り腰はどこからきているのでしょうか。日本銀行のETF買いが一定の効果を果たしていることは確かですが、ここでは相場形成の本筋に戻って見てみましょう。

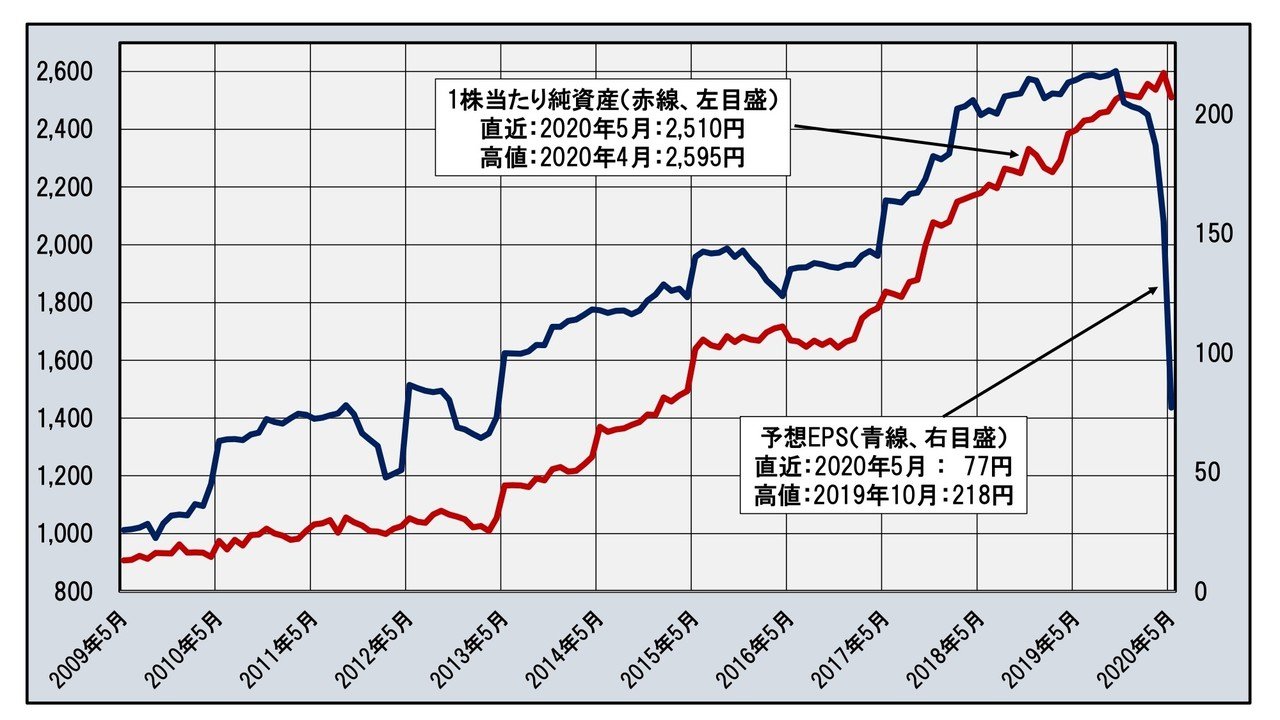

株価は会社の価値を適正に表すことが本来の姿ですが、ここで、株主にとって最も基本的な会社の価値を示す“純資産”に注目します。純資産は会社の総資産のうち株主に帰属する部分で、会社が解散に至るという最悪のケースで株主の手元に残る価値ということで株主にとって最も基本的な会社の価値となります。

当講座は日経平均株価は“日経平均会社”の価値を評価した株価であるとし、日経平均会社の1株当たり純資産を日経平均株価の基本価値として計測しています。また、同様にして日経平均会社の収益を表す指標として予想1株当たり利益(予想EPS)を求めています。

下の図はリーマン・ショック後の市場の混乱が収まった2009年5月から直近の2020年5月までのこれら指標の月末値を示すグラフです。ただし、2020年5月は21日終値です。

予想EPSと1株当たり純資産の推移(月次終値)

―2009年5月~2020年5月(2020年5月は21日終値)-

青線が予想EPS、赤線が1株当たり純資産を示します。2020年3月からの予想EPSの下落は激しいですが、今期の業績見通しが立たないということで発表をしていない会社も少なからずあり、それらが表に出るときにもう一段の下落もありそうです。

一方、1株当たり純資産は直近まで堅調に推移しており、その差が目立ちます。これは、純資産はそれまでの企業の利益(のうちの内部留保)全ての積み重ね(ストック)であり、特に近時は利益水準が過去最を更新し続けてきたことで純資産が順調に増加を続けてきたことによります。

こうした状況を背景として日経平均(日本の株式市場)の基本的な価値、基礎体力が強化されていることが、収益環境の波乱に対する株式相場の底堅さにつながっていると考えられます。

今後、実体経済の低迷が長期化するなどさらに環境悪化が進む場合は相場の変動も避けられない情勢ですが、長期的に純資産の価値が相場の下支えになるという構造は変わらないと見られます。

純資産と近時の相場情勢について、より詳しい解説を個人向け投資学習サイト、「資産運用のブティック街」の「応用講座」のコーナーに載せています。当コーナーは会員制で有料となりますが入会の当月は無料ですので気軽にお試しいただけます。なお、当サイトで上述の予想EPSと米ドルを基に計測する「日経平均の理論株価」を無料で公開しています。併せてご試見いただければと思います。

講師:日暮昭

日本経済新聞社で証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

お気軽にコメント、フォローお願いします。

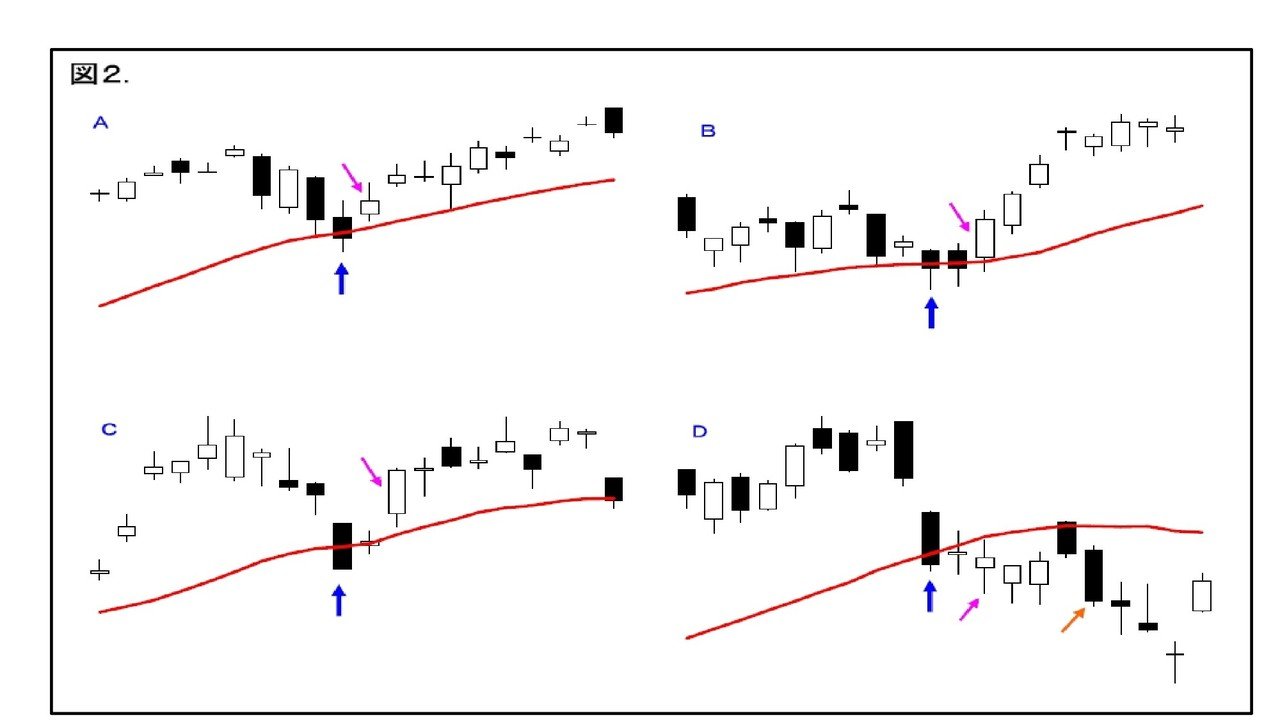

チャートの先生実地指南:「グランビルの第二買いシグナルの法則」

今回はグランビル法則の「第二買いシグナル」、すなわち、株価が右肩上がりの移動平均線を割り込んだところが買い場となるケースについて、その裏にある心理状態に焦点を当てて解説します。

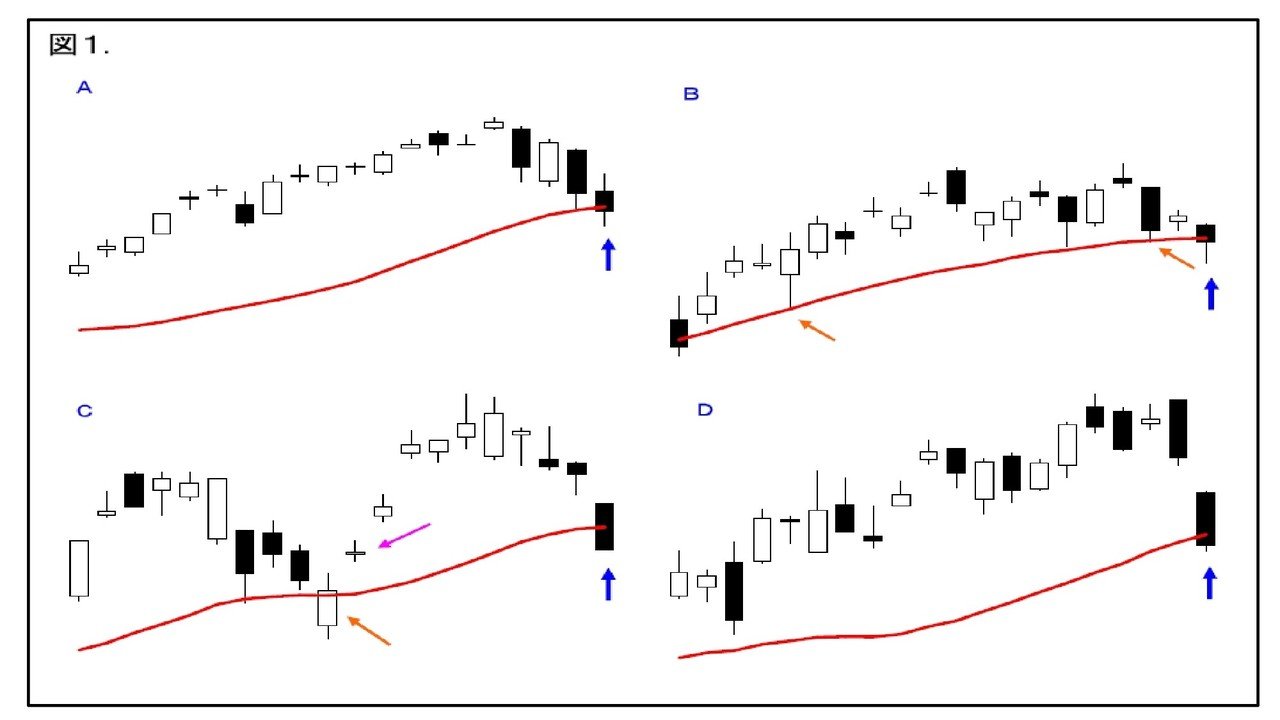

以下の図1と図2をご覧ください。図2は図1の青矢印の後の株価の動きを示します。

A、B、Cはいずれも株価が右肩上がりの移動平均線を下回った後上昇する「買いシグナル第二」が成り立つケース、Dは成り立たないケースです。

この法則が成り立つ基本原理は、「移動平均=売り買いコスト」であることから、売り方は「今のうち売った方が良い」と考え、買い方は「今のうち買い戻した方が良い」と考えることです。

そこで、同時に売り方と買い方の「均衡点」としての移動平均線が右上がりとなっている場合、明日も高くなる(右上がりのため)ので売り方は「売るのは明日でもいいだろう」と考え、買い方は「今日中に買っておこう」と考えることで買いの回転が効くためと思われます。

A~Cはこうした回転が成り立つケース、一方、Dのケースは「だまし」となる場合です。

*A~Cのケースの違いはどこから生じるのか、またDはなぜ「だまし」になるのかについて、投資家の心理状態をベースとした詳しい内容の解説は個人向けの投資学習サイト、「資産運用のブティック街」(*)の「応用編・講座」で提供しています。

(*)「資産運用のブティック街」は有料の会員制サイトですがお申し込みの初月は会費はかかりません。当月中は無料ですのでその他の講座の内容も含めご試見ください。

「資産運用のブティック街」:

資産運用のブティック街: bCAM – 資産運用のブティック街:bCAMは「自らの責任で投資を行う力」を個人投資家の方に身につけていただくことを目的とした学習サイトです。

(*)ご注意

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

講師:清水洋介

大和証券、外資経証券会社、外資系オンライン証券会社などを経て、証券アナリスト「チャートの先生」としてテレビ・雑誌等に登場し、また、現役ディーラーとしても日々相場と対峙する。著書:ローソク足と酒田五法(パンローリング)など多数。

気軽にご意見などコメントしてくださると幸いです。

はてなブックマークもお願いします。

https://www.facebook.com/bcam.higurashi

https://www.instagram.com/bcam.higurashi/